Содержание

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

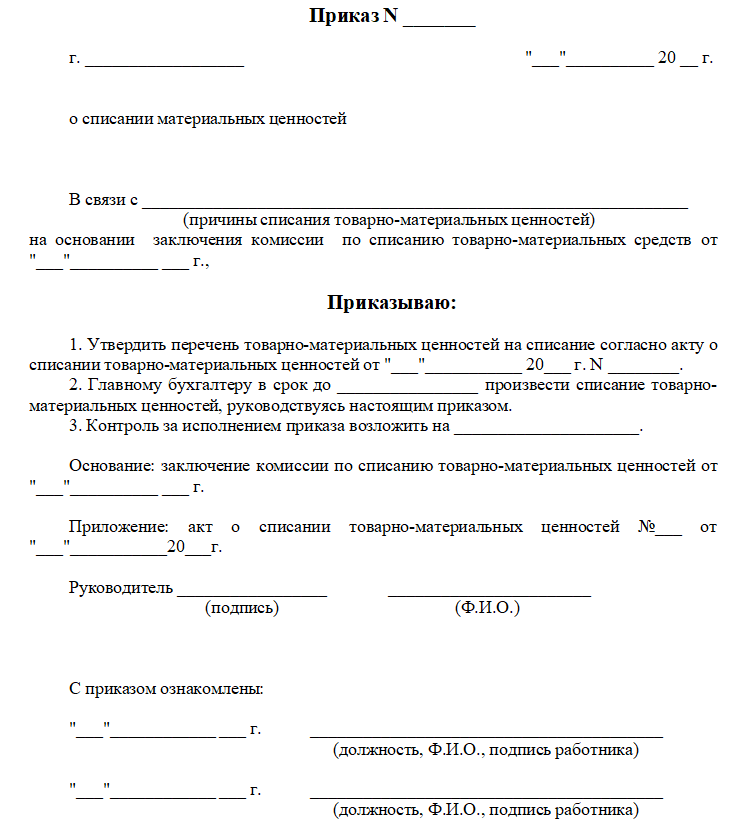

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Итоги

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом.

Положение о порядке приема, учета, хранения и выдачи товарно-материальных ценностей

2. К товарно-материальным ценностям в целях настоящего Положения (далее – "ТМЦ" и "Положение") относятся производственные запасы, готовая продукция, товары, прочие запасы.

3. ТМЦ заносятся в первичные документы, регистры и описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

4. Все хозяйственные операции, проводимые Организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

4.1. Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

4.2. Первичные учетные документы принимаются к учету, если они составлены по форме 1 , содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а по документам, форма которых не предусмотрена в этих альбомах, утверждаемым Организацией, должны содержать обязательные реквизиты в соответствии с требованиями абзаца первого настоящего пункта.

4.3. В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

5. Основанием для отражения данных в автоматизированной системе являются первичные документы, фиксирующие факт совершения хозяйственной операции с ТМЦ, а также справки бухгалтера по "ручным" операциям, в отношении которых составляется отдельный учетный документ.

6. Требования главного бухгалтера по документальному оформлению хозяйственных операций ТМЦ и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников Организации.

7. Перечень лиц, имеющих право подписи первичных учетных документов ТМЦ, утверждает руководитель Организации по согласованию с главным бухгалтером.

8. Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

8.1. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

8.2. Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

8.3. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц с указанием даты внесения исправлений.

9. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях, связанных с ТМЦ, на основе первичных учетных документов могут составляться сводные учетные документы.

Оценка ТМЦ

10. ТМЦ и иные факты хозяйственной деятельности, касающиеся ТМЦ, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении.

10.1. Оценка ТМЦ, приобретенных за плату, осуществляется путем суммирования фактически произведенных затрат на их покупку; ТМЦ, полученных безвозмездно, – по рыночной стоимости на дату оприходования; ТМЦ, произведенных в самой Организации, – по стоимости их изготовления (фактические затраты, связанные с производством объекта ТМЦ).

10.2. В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта ТМЦ, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

10.3. Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования ТМЦ, полученных безвозмездно, на данный или аналогичный вид ТМЦ. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

10.4. Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления ТМЦ основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта ТМЦ.

10.5. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

11. Бухгалтерский учет ТМЦ, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты Организации.

12. Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

12.1. Фактическая себестоимость материальных ресурсов определяется исходя из фактически произведенных затрат на их приобретение и изготовление.

12.2. Определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

по себестоимости единицы запасов;

по средней себестоимости;

по себестоимости первых по времени приобретений (ФИФО).

12.3. Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

12.4. Товары в Организации, занятой торговой деятельностью, отражаются в бухгалтерском балансе по стоимости их приобретения.

При продаже (отпуске) товаров их стоимость разрешается списывать с применением методов оценки, изложенных в пункте 12.2 Положения.

12.5. При учете Организацией, занятой розничной торговлей, товаров по продажным ценам разница между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки) отражается в бухгалтерской отчетности в качестве величины, корректирующей стоимость товаров.

12.6. Отгруженные товары, по которым не признана выручка, отражаются в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

12.7. Предусмотренные в пунктах 12.3 – 12.6 Положения ТМЦ, на которые цена в течение отчетного года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты Организации.

Инвентаризация ТМЦ

13. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности Организация ежегодно проводит инвентаризацию ТМЦ и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

13.1. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень ТМЦ и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем Организации, за исключением случаев, когда проведение инвентаризации обязательно.

13.2. Проведение инвентаризации обязательно:

при передаче ТМЦ в пользование, выкупе, продаже;

перед составлением годовой бухгалтерской отчетности (кроме ТМЦ, инвентаризация которых проводилась не ранее 1 октября отчетного года);

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи ТМЦ;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации Организации;

в других случаях, предусмотренных законодательством Российской Федерации.

13.3. Сама инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. Приказ Минфина РФ от 13.06.1995 N 49.

14. Выявленные при инвентаризации расхождения между фактическим наличием ТМЦ и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек ТМЦ приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

б) недостача ТМЦ и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи ТМЦ и их порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Незавершенное производство ТМЦ

15. ТМЦ – продукция, не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

16. Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

по фактической или нормативной (плановой) производственной себестоимости;

по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

ТМЦ, принятые на ответственное хранение

17. Счет 002 "Товарно-материальные ценности, принятые на ответственное хранение" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение.

17.1. Организация-покупатель учитывает на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" ценности, принятые на хранение, в случаях: получения от поставщиков ТМЦ, по которым Организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты; получения от поставщиков неоплаченных ТМЦ, запрещенных к расходованию по условиям договора до их оплаты; принятия ТМЦ на ответственное хранение по прочим причинам.

17.2. Организация-поставщик учитывает на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" оплаченные покупателями ТМЦ, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. ТМЦ учитываются на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" в ценах, предусмотренных в приемосдаточных актах или в счетах платежных требовании.

18. Аналитический учет по счету 002 "Товарно-материальные ценности, принятые на ответственное хранение" ведется по организациям-владельцам, по видам, сортам и местам хранения.

Хранение документов бухгалтерского учета, касающихся ТМЦ

19. Организация обязана хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

20. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться Организацией не менее пяти лет после отчетного года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

21. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми органами на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

22. Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель Организации.

Главный бухгалтер _________________/________________