Содержание

- 1 Резерв по отпускам в бухгалтерском учете

- 2 Методики создания резерва в бухучете

- 3 Начисление резерва на оплату отпусков в налоговом учете

- 4 Пример расчета оценочного обязательства по отпускным (расчет по учреждению)

- 5 Другие способы расчетов

- 6 Цель проведения сличительной проверки «отпускного» резерва

- 7 Последовательность действий при проверке обоснованности резерва

- 8 Отражение результатов проверки «отпускных» резервов в учете

- 9 Что такое резерв на оплату отпусков

- 10 Резерв в бухгалтерском учете и отчетности

- 11 Резерв по отпускам в налоговом учете

- 12 Как рассчитать резерв отпусков

- 13 Вариант 1: самый простой

- 14 Вариант 2: более точный

- 15 Вариант 3: помогает избежать разницы между бухгалтерским и налоговым учетами

Резерв по отпускам в бухгалтерском учете

Резерв отпусков является оценочным обязательством и обязанность его создания предписывает ПБУ 8/2010, утвержденное Приказом Минфина от 13.12.2010 № 167н.

Создавать его обязаны все компании, за исключением тех, у кого есть право вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлен Законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Все остальные компании обязаны создавать резерв предстоящих расходов на оплату отпусков. Правила его формирования организация определяет самостоятельно и прописывает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков, проводки:

Методики создания резерва в бухучете

Согласно пункту 15 ПБУ 8/2010, создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которая будет выплачена в будущем году, одной проводкой. Например, можно взять объем отпускных выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым с точки зрения учета, но некорректен с точки зрения признания расходов. Ведь на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам. Они могут быть уволены, компания может набрать новых сотрудников и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года. Если использовать такой метод, то необходимо оценить сумму неотгулянных отпусков по состоянию на 31 декабря, а также ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Как вариант, можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Начисление резерва на оплату отпусков в налоговом учете

В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о его формировании. В этом случае также в расходах учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания прописан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- предельное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неотгулянных дней отдыха по каждому сотруднику.

- Определяется прогнозное значение сумм отпускных исходя из среднего заработка.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит прописать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в Письме № 03-03-06/4/29 высказал мнение, что компенсацию за неиспользованный отпуск нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Данная позиция является спорной, поскольку суммы отпускных, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

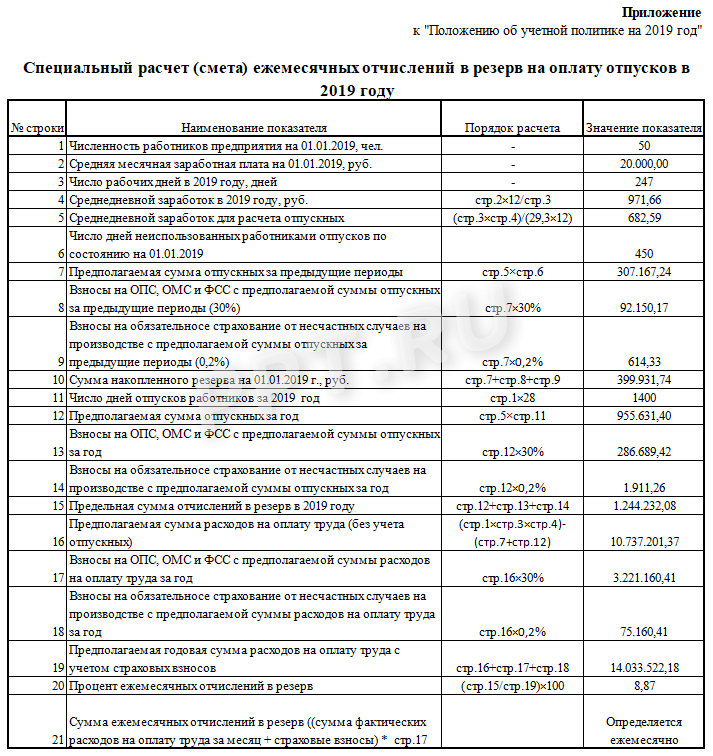

Пример расчета оценочного обязательства по отпускным (расчет по учреждению)

ООО «Компания» создает оценочное обязательство на оплату отпускных. По состоянию на 31.12.2018:

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неотгулянных отпускных дней — 450.

Расчет процента ежемесячного отчисления представим в таблице.

учитываем 31.12.2018 в составе внереализационных доходов.

Другие способы расчетов

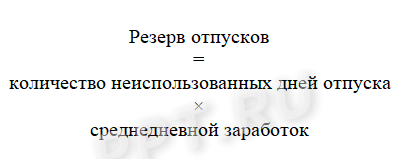

Еще одним способом расчета резерва по отпускам является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу

При этом нужно зарезервировать также средства, необходимые для оплаты страховых взносов. Считается такой резерв так:

Резерв на оплату отпусков представляет собой будущие расходы и влияет на размер обязательств организации в целом. Поэтому для формирования достоверных сведений об обязательствах перед тем, как приступить к формированию годовой отчетности, требуется инвентаризация резерва на оплату отпусков. Образец последовательности действий при такой инвентаризации приведен ниже.

Цель проведения сличительной проверки «отпускного» резерва

Формирование резерва по оплате отпусков является обязательным согласно правилам, изложенным в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденном Приказом Минфина России от 13.12.2010 N 167н. В соответствии с «Методическими указаниями по инвентаризации имущества и финансовых обязательств», утвержденными приказом Минфина РФ от 13.06.1995 N 49, оценочные обязательства в обязательном порядке инвентаризируются.

В итоге инвентаризации резерва на оплату отпусков первоначально определенная оценка резерва предстоящих расходов должна быть скорректирована при уточнении обстоятельств по каждому сотруднику. Например, если были использованы не все дни из учтенных в резерве или изменилась среднедневная зарплата.

Такие корректировки должны подтвердить обоснованность величины числящегося в учете резерва предстоящих расходов по выплате отпускных.

Последовательность действий при проверке обоснованности резерва

Как любая сличительная проверка, инвентаризационный мониторинг резерва предстоящих расходов по отпускам начинается согласно приказу руководителя, в котором утверждаются состав проверяющей комиссии и продолжительность мониторинга.

Сама проверка, обязательная в конце года, проводится по сотрудникам каждого подразделения в отдельности и состоит из:

- определения объема неиспользованных на конец года дней отпусков. Источником этих данных являются сведения из кадрового учета организации;

- определения для расчета резерва величин среднедневного заработка и соответствующих ему страховых взносов;

- определения суммы, необходимой для оплаты всех неиспользованных на конец года отпусков, и сравнения ее величины с остатком резерва в учете;

- отражения результатов на бухгалтерских счетах.

Например, инвентаризацией определено, что в конце года в организации числится остаток резерва на выплату отпусков 139 400 руб. Не использовано 115 календарных человеко-дней отпуска. Средняя зарплата за месяц составляет 27 570 руб. Рассчитанная сумма резерва составит 140 889 руб.:

- сумма отпускных 108 210 руб. (27 570 руб. / 29,3 дня * 115 календарных дней)

- страховые взносы 32 679 руб. ((22% страховые взносы на ОПС + 5,1% страховые взносы на ОМС + (2,9 % + 0,2 %) взносы на ОСС) * 108 210 руб.)

Оформляется проверка самостоятельно разработанной формой акта, т.к. утвержденной формы для проверки резервов будущих расходов нет. К акту прилагается расчет вышеперечисленных величин.

Отражение результатов проверки «отпускных» резервов в учете

В случае, если сумма отраженной в учете неиспользованной части резерва и вновь рассчитанная сумма не совпадают, результаты инвентаризации резерва на оплату отпусков всегда отражаются проводками в дебет счетов учета затрат (в соответствии с тем, по сотрудникам какого подразделения производится корректировка) в корреспонденции со счетом учета резервов предстоящих расходов.

Если вновь рассчитанная сумма остатка по резерву больше остатка, отраженного в учете, т. е. для расчета с сотрудниками потребуется большая сумма, чем числится в учете, производят доначисление разниц в резерв предстоящих расходов.

| Проводка | Содержание |

|---|---|

| Дт 20, 23, 25, 26, 29, 44 Кт 96 | Доначислен резерв на оплату отпусков по результатам инвентаризационного мониторинга |

Если вновь рассчитанная сумма остатка по резерву меньше остатка, отраженного в учете, т. е. для расчета с сотрудниками потребуется меньшая сумма, чем числится в учете, производят сторнирование разниц из резерва предстоящих расходов.

Что такое резерв на оплату отпусков

Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности учреждения по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде. Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Кто обязан создавать

Начисление резерва на оплату отпусков обязаны осуществлять все существующие учреждения. Исключением являются организации, которым разрешено ведение упрощенного учета:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта Сколково.

Это означает, что такие компании вправе не формировать финансовый запас на отпускные в бухучете, а могут отнести финансы непосредственно на счета по текущим затратам.

Как часто формировать

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п. 15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12). Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала.

В целом допустимо формировать его на заключительный день:

- месяца (трудоемко, но точно);

- квартала (для многих наиболее приемлемый вариант);

- года (для учреждений, имеющих годовую отчетность).

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации.

Резерв отпусков на 2019 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Резерв в бухгалтерском учете и отчетности

Предприятия, формирующие обязательства в части оплаты отдыха, должны фиксировать этот факт в учетной политике для целей бухучета. Там же следует разъяснить алгоритм расчета.

Проводки по использованию

Формируемый запас средств подлежит отражению на субсчете «Резерв на оплату отпусков» к счету 96 «Резервы предстоящих расходов».

При его создании нужно сделать проводку по кредиту данного субсчета на сумму отчислений. Она должна быть такой, чтобы сальдо по субсчету стало идентичным рассчитанному запасу.

Резерв на оплату отпусков (проводки приведены далее) применяется при начислении денежных средств на отпускные и взносов на протяжении года.

Отражение в бухучете

Дт 20 (26, 44) Кт 96 — запас на оплату отдыха

Отпускные из средств начислены

Взносы на отпускные начислены

Учитывая, что подсчет резервируемых сумм приблизительный, этих средств может не хватить на год. При таком варианте отпускные суммы следует начислять в дебет затратных счетов. Идентично тому, как начисляется зарплата.

Резерв по отпускам в налоговом учете

Создание оценочного обязательства в налоговом учете является правом, а не обязанностью налогоплательщика. В этом основное отличие от бухгалтерского учета. Кроме того, алгоритм расчета и отражения резерва в целях исчисления налога на прибыль не предусматривает вариативности. В статье 324.1 НК РФ прописан четкий алгоритм его формирования. Он предусматривает:

- определение процента отчислений в резерв;

- определение резервируемой суммы на конец каждого месяца;

- проведение инвентаризации на 31 декабря каждого года.

Подробнее методику формирования резерва в налоговом учете рассмотрим ниже (вариант 3).

Как рассчитать резерв отпусков

Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета. Необходимо предусмотреть:

- периодичность отражения формирования резерва (раз в год, ежеквартально, ежемесячно);

- порядок расчета суммы резерва.

Отдельно в учетной политике для налогового учета необходимо отразить решение организации о создании (или несоздании) резерва. И отразить правила его расчета в целях исчисления налога на прибыль.

Таким образом, учреждению нужно строго придерживаться установленных правил и норм в целях определения требующихся финансов на оплату отпускных.

Рассмотрим далее наиболее часто применяемые методики формирования резервных сумм на оплату отпусков. А приведенные примеры помогут понять, как реализовать их применение на практике.

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Создается при этом методе резерв один раз — 31 декабря. Правда, обязательство в данном варианте будет превышено, так как наниматель еще не должен сотрудникам столько денег.

ООО «Компания» формирует оценочное обязательство по отпускным суммам один раз в год. За 2018 год были выплачены отпускные в размере 100 000 руб., также на них начислены страховые взносы в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2018 бухгалтер сделал проводку:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 44 | 96 | 130 200 | Сформирован резерв отпусков на 2019 год |

При уходе сотрудника в очередной отпуск и начислении ему отпускных проводки нужно будет сделать следующие:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 96 | 70 | 10 000 | Начислены отпускные |

| 96 | 69 | 3020 | Исчислены страховые взносы с сумм отпускных |

Этот метод является не очень правильным, поскольку не отражает реальных обязательств предприятия перед сотрудниками по отпускным выплатам. Также, так как он формируется только раз в год, не учитываются изменения в штате. В середине года может быть принято решение о сокращении численности штата или, напротив, о его резком увеличении.

Вариант 2: более точный

Второй способ заключается в следующем:

- посчитать число неиспользованных дней у всех сотрудников на дату отражения резерва;

- произвести расчет среднедневной зарплаты в учреждении. Например, по формуле:

- вывести по формуле буферные средства = СДЗ × (1 + тариф взносов по совокупности) × число неиспользованных дней отдыха на дату отчета. Тариф совокупных взносов представляет сумму тарифов тех взносов, которые начисляются на зарплату.

Периодичность расчета также можно предусмотреть один раз в год, но при этом методе лучше делать перерасчет чаще: раз в квартал или даже ежемесячно.

ООО «Компания» производит расчет оценочного обязательства по отпускам на последнее число каждого квартала.

Число сотрудников (не изменялось) — 10 человек.

Сумма зарплаты за 2018 год — 2 млн. руб.

Число неотгулянных дней отпуска:

- на 31.12.2018 — 50;

- на 31.03.2019 — 60;

- на 30.06.2019 — 40.

- за 1 квартал 2019 — 20 000;

- за 2 квартал 2019 — 40 000.

Для начала определим расчет среднего заработка:

Средний дневной заработок = 2 000 000 / 12 × 29,3 × 10 = 568,83 руб.

Остальные расчеты и проводки приведем в таблице:

| Дебет | Кредит | Сумма | Операция (расчет) |

|---|---|---|---|

| на 31.12.2018 | |||

| 44 | 96 | 37 030,83 | Сформирован резерв 568,83 × 1,302 × 50 = 37 030,83. |

| За 1 квартал | |||

| 96 | 70 | 20 000,00 | Начислены отпускные за 1 квартал. |

| 96 | 69 | 6040,00 | Начислены страховые взносы 20 000,00 × 0,302 = 6040,00. |

| 44 | 96 | 33 447,00 | |

- должна быть сумма резерва 568,83 × 1,302 × 60 = 44 437,00;

- остаток ранее начисленного резерва: 37 030,83 – 20 000 – 6040 = 10 990,83;

- доначислен резерв: 44 437,83 – 10 990,83 = 33 447,00.

- должна быть сумма резерва 568,83 × 1,302 × 40 = 29 627,67;

- остаток ранее начисленного резерва: 44 437,00 – 30 000 – 9060 = 5377,00;

- доначислен резерв: 29 627,67 – 5377 = 24 250,67.

Вариант 3: помогает избежать разницы между бухгалтерским и налоговым учетами

Чтобы избежать расхождений между бухгалтерским и налоговым учетами, организация может принять решение о формировании оценочного обязательства и в налоговом учете. А также утвердить в бухгалтерской учетной политике методику расчета, аналогичную той, которая установлена в статье 324.1 НК РФ. Заключается он в следующем.

Отчисления производятся каждый месяц и определяются по формуле:

Процент отчисления рассчитайте по формуле:

На конец года сумму сформированного оценочного обязательства необходимо проинвентаризировать. Для этого определяется стоимость неотгулянных отпускных дней на последний день года. Полученная сумма сравнивается с фактическим размером оценочного обязательства на конец года.

В ООО «Компания» трудится 10 человек. Средняя заработная плата на 31.12.2018 составила 20 000 руб. За январь сумма начисленной заработной платы составила 200 000 руб.