Содержание

- 1 Нормы расхода топлива и налоговый учет

- 2 Расход топлива в бухгалтерском учете

- 3 Нормы расхода топлива на 2019 год: рекомендации Минтранса РФ

- 4 Как рассчитывается расход топлива в 2019 году

- 5 Порядок списания бензина в 2019 году

- 6 Случаи применения повышающих надбавок

- 7 Для чего нужны нормы расхода и списания ГСМ

- 8 Как рассчитать собственный норматив

- 9 Как провести инвентаризацию ГСМ

- 10 Системы спутниковой навигации

- 11 Как учесть топливо, полученное вместе с автомобилем

- 12 Как учесть топливо в баке проданного автомобиля

- 13 ГСМ в баке арендованной машины

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

- свыше 5 миллионов человек – норму можно увеличить до 35 процентов;

- от 1 до 5 миллионов человек – до 25 процентов;

- от 250 тысяч до 1 миллиона человек – до 15 процентов;

- от 100 до 250 тысяч человек – до 10 процентов;

- до 100 тысяч человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) – до 5 процентов.

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

Нормы расхода топлива и налоговый учет

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее – Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

Образец приказа о нормах расходования топлива в компании

Приказ

ООО "Анкор" г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р),

Приказываю:

1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля "Мерседес-Бенц" в период с 1 апреля по 31 октября – 13 литров на 100 км пробега.

2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент – 10%. Итоговая "зимняя" норма расхода топлива для автомобиля "Мерседес-Бенц" составляет 14,3 литра на 100 км пробега.

3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Расход топлива в бухгалтерском учете

В бухгалтерском учете ГСМ списывают на себестоимость продукции (работ, услуг) для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов:

- путевого листа (списывают используемое топливо);

- акта на списание ГСМ (списывают прочие смазочные материалы).

С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости.

Списание ГСМ может производиться следующими методами:

- по средней себестоимости;

- по себестоимости первых по времени приобретения запасов (ФИФО).

Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется. Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет 10.3.

Приход отражают проводками:

ДЕБЕТ 10-3 КРЕДИТ 71

– оприходовано приобретенное топливо через подотчетное лицо на основании авансового отчета;

ДЕБЕТ 10-3 КРЕДИТ 60

– оприходовано приобретенное через поставщика топливо;

ДЕБЕТ 19 КРЕДИТ 60

– принят НДС к учету на основании счета-фактуры от поставщика;

ДЕБЕТ 68 КРЕДИТ 19

– принят НДС к зачету.

Списание горюче-смазочных материалов может производиться из расчета использованного количества (фактического или нормативного). Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой:

ДЕБЕТ 20 (23, 25, 26, 44, 91) КРЕДИТ 10-3

– списано израсходованное топливо.

Московская компания в январе закупила бензин в количестве 200 л по стоимости 38 руб.

Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб.

Бензин в количестве 20 л был использован для заправки автомобиля марки Lada Granta 219060 1.6 (ВАЗ-11183). Организация использует автомобиль только для служебных перевозок управленческого персонала.

В соответствии с учетной политикой организации применяется оценка материалов по средней себестоимости.

Рассчитаем среднюю себестоимость списания за январь:

(70 л x 45 руб. + 200 л x 38 руб.) : (70 л + 200 л) = 39,81 руб.

1) Рассмотрим вариант списания по факту.

В соответствии с путевым листом за январь сделаны отметки: горючее в баке на начало рейса – 50 л, выдано – 30 л, осталось после рейса – 51 л.

Рассчитаем фактическое использование:

50 + 30 – 51 = 29 л.

Сумма к списанию:

29 л x 39,81 руб. = 1154,49 руб.

ДЕБЕТ 26 КРЕДИТ 10

– 1154,49 руб. – списание бензина на основании бухгалтерской справки-расчета.

2) Рассмотрим вариант списания по норме.

В путевом листе сделаны отметки о пробеге: на начало рейса – 7600 км, в конце – 7850 км. Пройдено 250 км.

Для списания бензина по норме используем формулу:

Qн= 0,01 х Hs х S х (1 + 0,01 х D),

где: Qн – нормативный расход топлива, л;

Hs – базовая норма расхода топлива, л/100 км;

S – пробег автомобиля, км;

D – поправочный коэффициент (его значения приведены в п. 5 Методических рекомендаций и в приложении № 2 к ним).

По таблице в подп. 7.1 Методических рекомендаций по марке автомобиля находим Hs. Он равен 8,4 л.

Для Москвы поправочный коэффициент D = 35%.

За работу в зимнее время D = 10%.

При использовании климат-контроля при движении автомобиля D = 7%.

Считаем расход бензина:

0,01 x 8,4 л x 250 км x (1 + 0,01 x 52) = 31,92 л.

Сумма к списанию: 31,92 л x 39,81 руб. = 1270,74 руб.

ДЕБЕТ 26 КРЕДИТ 10

– 1270,74 руб. – списание бензина.

Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих случаях расходы на ГСМ прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Напоследок хочется напомнить, что, прежде чем списать горюче-смазочные материалы и правильно отразить их данные в бухгалтерском и налоговом учете, необходимо помнить следующее.

Расходы должны быть экономически обоснованы. В случае со списанием на производство ГСМ нормы расходования должны быть установлены приказом руководителя предприятия и отражены в учетной политике.

Расходы должны быть документально подтверждены, то есть применительно к данной теме расход топлива должен быть подтвержден путевыми листами автомобильного транспорта.

Необходимо соблюдать все правила в части учета ГСМ начиная с момента их приобретения, определения фактической себестоимости при приобретении и списании на производство.

Екатерина Горохова, главный бухгалтер компании "НАФКО-Консультанты"

Норма расхода топлива – это величина, которая отражает среднюю потребность в бензине, газе или солярке для различных видов автотранспорта на конкретный километраж (как правило, отталкиваясь от расчета литров горючего на 100 км пути).

Данная величина актуальна для компаний, у которых в наличии есть несколько служебных автомобилей. Служебные автомобили – это весь транспорт, который числится на балансе компании и используется ею для работы.

Для того, чтобы обеспечить работу транспорта компании, его необходимо обеспечить бензином. Обеспечения служебных машин горючим лежит на плечах компании и отражается в бухгалтерских и налоговых проводках.

Для чего еще нужны данные показатели:

- для ведения отчетности;

- для того, чтобы определить себестоимость конкретной перевозки и себестоимость всех перевозок, совершенных служебным транспортом в течение определенного периода времени;

- исходя из данных норм, осуществляется налогообложение предприятий;

- это помощь в ведении расчетов с сотрудниками, которые пользуются транспортными средствами для служебных целей.

В графу «материальные расходы» бухгалтер должен внести только то количество топлива, которое входит в предел нормы, установленной законом РФ. Если топлива расходовано больше нормы, сверхнормированное количество бухгалтер должен внести в графу учетности под названием «внереализационные расходы».

Нормы расчета потребности ГСМ (горюче-смазочных материалов) зависят от типа транспорта, возраста машины и условий, в которых она работает.

Нормы расхода топлива на 2019 год: рекомендации Минтранса РФ

Последние поправки в данные нормы вносились еще в 2015 году. На 2019 год предприятия, которые имеют в распоряжении автопарк, расход ГСМ могут рассчитывать самостоятельно, либо же учитывая предписания Министерства Транспорта РФ.

Все дело в том, что на 2018 год было указано, что нормы, установленные Минтрансом РФ, не являются обязательными, а только рекомендованными. Поэтому бухгалтер предприятия может сам решить, как ему лучше делать расчет расхода топлива.

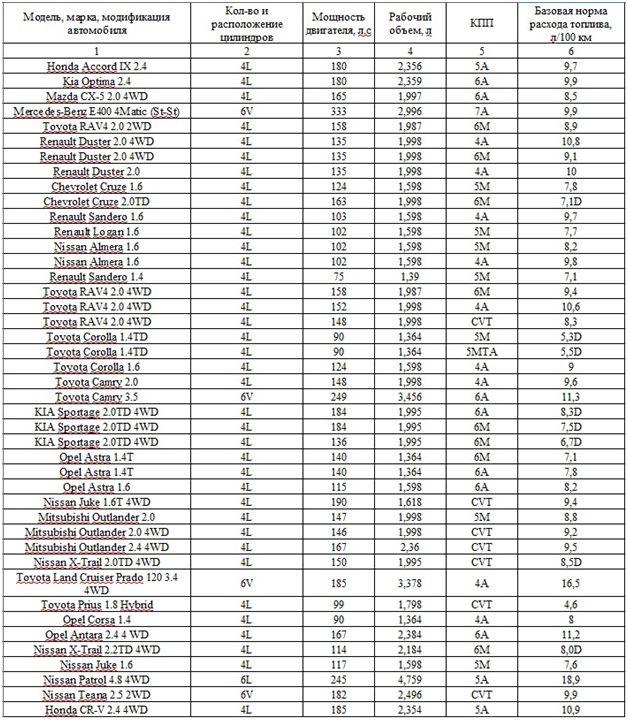

Рекомендованные Минтрансом РФ нормы расхода топлива:

Данная таблица является сокращенным вариантом. Полный перечень марок автомобилей вы можете найти в нормах расхода топлива на 2019 год, утвержденных Минтрансом РФ .

Для того, чтобы узнать нормативные величины расхода горючего для конкретного авто, необходимо знать вид транспорта (легковой, грузовой, тягач или специального назначения). После этого необходимо открыть нужную таблицу и найти точную марку автомобиля (нормы расхода бензина для конкретного авто уже посчитаны за вас).

Если для автомобиля в силу его эксплуатационных характеристик можно применить повышающую надбавку, ее добавляют к норме расхода бензина/газа/солярки.

Как рассчитывается расход топлива в 2019 году

Расход топлива для предприятия можно рассчитывать самостоятельно, но при проверке проверяющих органов лучше всего сказать, что предприятие учитывает рекомендации Минтранса РФ, но желает самостоятельно рассчитать данный показатель в силу специфики работы транспортных средств.

Таким образом, мы узнаем, сколько бензина необходимо автомобилю, чтобы пройти 100 км пути.

Необходимо напомнить, что данная величина может немного отличаться в зимнее и летнее время, а также в случаях, если автомобиль ездит по горной местности или по хорошим дорогам.

Пример: водитель проехал из точки А в точку Б 3350 км. За время пути он сжег 700 литров бензина.

Для того, чтобы выяснить, сколько бензина ему необходимо на 100 км пути, нужно сделать следующее: 700 / 3350 * 100 = 20,9 литров.

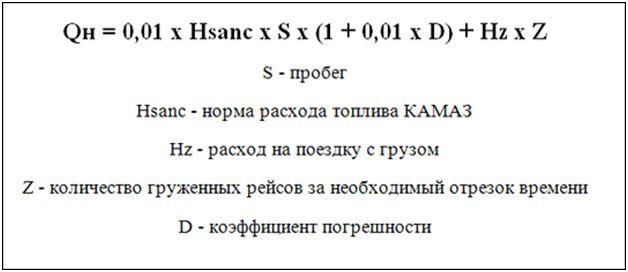

Нужно заметить, что для более точного расчета расхода бензина применяется другая, более сложная формула:

Пояснение: в данной формуле норматив горючего указан для марки автомобиля КАМАЗ, для других марок машин также можно использовать данную формулу, беря за основу показатели на конкретную марку транспортного средства.

Для уверенности можете сравнить тот показатель, который у вас вышел, с показателем, приведенном в нормах расхода топлива.

Порядок списания бензина в 2019 году

- Как правило, на предприятиях, которые занимаются грузоперевозками, горючее списывается по путевым листам, в которых фиксируется пробег транспорта.

- Для ведения бухгалтерского учета используют 10 счет с субсчетами.

Для того, чтобы поставить топливо на приход, данные записывают в дебет 10 счета.

Когда происходит его списание, показатель необходимо указать в кредит 10 счета.

Сумма списываемого бензина рассчитывается как норма (указанная в нормативе или рассчитанная самостоятельно), умноженная на сумму одного литра бензина. - В налоговом учете списание ГСМ можно вписывать в материальные расходы или прочие расходы.

Если транспорт выполняет транспортировку грузов, расход солярки/газа/бензина на него вносится в материальные расходы.

Если же транспорт используется в служебных целях, использование топлива на него заносится в графу прочие расходы. - Ведя налоговый учет, ГСМ можно принимать или по нормам, или по фактически используемому количеству топлива.

- Если предприятие использует транспорт, который не прописан в нормативном акте, составленном Минтрансом РФ, предприятие может рассчитать для него нормы самостоятельно.

О расчете транспортного налога в 2019 году можно узнать на нашем сайте.

Образец заявления на имущественный вычет в статье. Кто имеет право на получение налогового вычета и как заполнить заявление.

Случаи применения повышающих надбавок

В некоторых случаях для учета использования топлива используют не стандартные нормы, а повышенные надбавки.

Конкретные случаи, при которых используются повышенные надбавки:

- Зимнее время года. В зимнее время года автомобиль использует больше топлива, поэтому и нормы для его расчета увеличиваются от 5 до 20%.

Для каждого региона Российской Федерации действует свой процент надбавки и определенное время ее действия (все это можно найти в прописанных нормах). - Работа машины в горной местности: надбавка составляет от 5 до 20% (в зависимости от положения местности касательно уровня моря).

- Особенности городских дорог: надбавка составляет от 5 до 25% (в зависимости от количества жителей, проживающих в том или ином городе РФ).

- Для городского транспорта надбавка также составляет от 5 до 25%.

Кроме этого, чем больше лет авто находится в эксплуатации, тем больше надбавка применяется для проведения расчета нормы расхода топлива. Так, если пробег машины составляет более 100 тыс. км, а срок эксплуатации машины составляет более пяти лет, норму расхода топлива можно увеличивать на 5%.

Норма расхода топлива – это величина, которая необходима многим предприятиям, ведь практически каждое второе предприятие имеет на своем счету служебный транспорт.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 350-84-13 доб 680

Для всех регионов!

Это быстро и бесплатно!

О расчёте расхода топлива и формуле стоимости топлива на поездку узнайте из видео.

Бухгалтеры, которые отвечают за учет горюче-смазочных материалов (ГСМ), сталкиваются со множеством проблем. Участники нашего форума регулярно обсуждают, как рассчитать нормативы, для чего их применять, как отразить бензин, который находился в баке купленного автомобиля. Ответы на эти и другие вопросы — в нашей статье.

Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу. Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадают.

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос неоднозначный.

Еще несколько лет назад чиновники утверждали, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см., например, письмо Минфина России и от 17.11.11 № 03-11-11/288). Также представители этого ведомства настаивали: если организация использует машину, для которой норматив не утвержден, необходимо разработать свой лимит и использовать его для списания ГСМ в затраты (письмо от 10.06.11 № 03-03-06/4/67).

Однако в Налоговом кодексе подобное правло отсутствует. Поэтому многие компании не придерживались никаких норм, и уменьшали налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживали судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Позже чиновники согласились, что применять установленные нормы хоть и желательно, но не обязательно (см., например, письмо Минфина Россииот 27.01.14 № 03-03-06/1/2875; «Налогоплательщики не обязаны нормировать затраты на бензин для служебного транспорта»). Таким образом, на сегодняшний день компании могут беспрепятственно учитывать топливо не по нормативам, а исходя из фактического расхода. Единственное, чего делать не следует, так это игнорировать лимиты, разработанные самой же организацией. Судьи считают, что раз компания утвердила норматив, она обязана им руководствоваться, в противном случае ее ждет штраф (постановление АС Северо-Кавказского округа от 25.09.15 № А53-24671/2014).

Добавим, что налогоплательщикам, которые все же решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. « Изменились правила определения норм расхода ГСМ для легковых автомобилей »).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

ГСМ в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.